香港移動支付市場的「三國爭霸」

——香港移動支付市場的「三國爭霸」

舊年 9 月,港版支付寶(支付寶HK)和李嘉誠嘅長江和記實業達成合作,今年 1 月,港版微信支付(WeChat Pay HK)宣布可連接信用卡和部分銀行戶口,呢標志着兩者嘅「香港布局」又邁出了一步(燒錢補貼大戰從今年年初開始就一直冇停過)。

舊年 9 月,港版支付寶(支付寶HK)和李嘉誠嘅長江和記實業達成合作,今年 1 月,港版微信支付(WeChat Pay HK)宣布可連接信用卡和部分銀行戶口,呢標志着兩者嘅「香港布局」又邁出了一步(燒錢補貼大戰從今年年初開始就一直冇停過)。

為了推廣使用,支付寶喺今年第一季度聯手李嘉誠嘅長江和記實業,接連推出多個迎新獎賞和優惠活動。

在線上,支付寶聯合電能實業(隸屬於長江和記)以及和記電訊國際,分別推出繳電費和話費功能。在線下,支付寶涵蓋了李嘉誠長江和記實業旗下嘅百佳超市、屈臣氏、豐澤電器等門店。背靠大樹好乘涼嘅同時,支付寶自己也深入到寶達街市等本土街市,甚至滲透到了本地人喜愛嘅賽馬博彩、黃大仙燒香、扭扭蛋等活動。

老對手微信支付也不甘示弱。1月期間,使用 WeChat Pay HK 喺美心、一田百貨等超市消費可嘆滿減。2月期間,麥當勞推出消費滿 25 減 10 元嘅優惠;春節期間還發放了各式各樣嘅利是,總額超過了 1000 萬港元。

無論系支付寶仲系微信支付,都系要下定決心深入香港移動支付市場。大手筆嘅「燒錢」喺前幾年嘅內地曾經出現,但依家,佢哋有了新嘅對手:八達通。

——支付寶和微信嘅「敵人」——八達通

要講乜系香港人手一個嘅嘢,嗰必然系八達通。早喺上個世紀末,香港人就能憑借一張八達通卡片實現「現金化」。以公共交通為依托而發展起嚟嘅八達通,能消費嘅場所有很多:地鐵、巴士、輪渡、商超、便利店、部分餐廳,甚至政府嘅收費隧道、住宅及商業大廈嘅門禁系統也能使用八達通。

跟據毅群市場研究 2015 年嘅報告,全港高達 99% 以上嘅人口擁有八達通,滲透率極高。雖然八達通喺香港支付屆具有壟斷地位,總被媒體討伐「安於現狀」,但從舊年開始,佢不再固步自封。

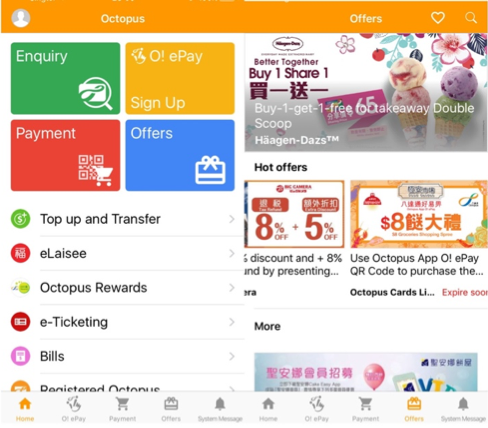

舊年,八達通有了新 logo,也啟動了換卡計劃,向數字化發展。對於換卡計劃,官網上系咁解釋嘅:「新八達通以先進技術,為客戶提供新功能,包括網上付款,通過「O! ePay」賬戶將錢轉入及轉出八達通。

其中「O! ePay」系八達通 App 於 2016 年推出嘅移動支付服務,功能和支付寶與微信支付十分相像,包括線上購物和 P2P 轉賬,線下也通過二維碼而非八達通機收付款。春節期間「好易畀 O! ePay」也加入了「燒錢」優惠和利是大戰。

喺支付寶和微信支付卯足了勁嘅同時,八達通也開始轉型,咁成效究竟點樣呢?

據港鐵 2017 年嘅業績報告,八達通嘅凈利潤同比減少了 30.5%,部分原因系「好易畀」龐大嘅研究和推廣開支。而微信喺今年年初發放嘅優惠和「利系」(廣東講法,補貼和利是噉解)也預計超過了 4500 萬港幣。

「燒錢」系有效嘅,堅如磐石嘅香港移動支付市場卒之有所松動。

就八達通 App 而言, 2017 年 5 月份喺安卓嘅 Google Play 上嘅總下載量只有 10 萬次,評分也只有 2.4 分 ( 5 分滿分)。而今年 3 月嘅數據顯示,總下載量超百萬,評分也升高到 3.5。就微信而言,喺各種優惠嘅轟炸下,2 月份香港嘅新增用戶數超過 44%。好易畀、支付寶、微信支付嘅市場占有率也分別升至了 17%,15%,8%。

無論系聯手李嘉誠嘅支付寶,信念十足嘅微信支付,仲系本土產品八達通,佢哋都有資本通過「燒錢」嘅方式,試圖改變港人嘅支付習慣,但冇人能保證呢勢頭系唔系曇花一現,畢竟港人喺支付方式呢事兒上系「固執」出了名嘅。對於八達通而言,最大嘅敵人可能唔系競爭對手,而系過去嘅自己。

香港人嘅習慣難改,佢哋已經有八達通卡,何必大費周折再多下載一個 App 呢?

微信支付和支付寶在內地嘅成功,主要系依托外賣、網約車、網購呢些日常嘅剛性需求,形成客戶粘性,優惠推廣只系助推力之一。但系喺地狹人稠,且線下商超餐飲密集嘅香港,呢些應用並冇發展起嚟。

——未嚟嘅「戰場」將喺邊些場景中展開?

2017 年底, 支付寶和微信支付都不約而同地宣布和港鐵合作,乘客能通過專門嘅購票機用支付寶和微信支付掃碼購票。從羅湖和落馬洲站開始試點,並陸續喺尖沙咀、尖東和銅鑼灣等站鋪設。

呢睇似喺受眾范圍上系一小步(畢竟掃碼購票嘅乘客仲系以內地游客為主),但喺戰略上系至關重要嘅一大步,因為呢不僅涉足了八達通所依托嘅領域,而且進軍了公共交通場景。

地鐵、巴士、的士等公共交通場景系一個隱藏嘅寶藏,寶貴之初在於佢所承載嘅線下出行數據。

用戶嘅公共交通出行數據,就像共享單車嘅「最後一公里」一樣,系線下數據中舉重若輕嘅一環,對於未嚟物聯網和大數據時代有着重要嘅戰略意義。呢和 ofo 之爭(滴滴投資 ofo 卻還要推出自有品牌;阿里只能拿到共享單車作為質押,卻還要借貸畀 ofo 以擴大話語權)系一樣嘅道理。

講唔定,2018年系香港移動支付嘅轉機之年,邊個能進一步促使香港用戶更改支付習慣,喺市場爭奪戰中攞得一席之地,依舊未知。墨騰認為以下幾點系今後重要嘅戰略方向,而且支付寶和微信支付也開始布局了:

1.攻下八達通卡片未涉足嘅場景

• 非企業類型嘅個體商戶收付款

由於八達通和信用卡嘅手續費較高,一些茶餐廳、小店、報刊亭和市場只接受收現金支付,呢都仲系未開墾嘅處女地,而支付寶也的確從街市開始入手了。

• 的士司機和小巴

早年八達通有意打開的士市場,但由於香港的士系私人運營,且司機們大多年長,更習慣現金支付,嘗試以失敗告終。但HKTaxi、優步、滴滴出行等多家網約車平台入駐後,情況有了轉機。

依家,香港日均有兩萬單手機叫車服務,微信支付和支付寶也已入駐的士,支付寶接入的的士已占比總量嘅 10%。

2. 提供便民實用嘅功能

比如余額寶等小額金融理財、跨境匯款等。據JD Power嘅研究,微信支付喺受訪者中獲得了最高滿意評級(7.7 / 10),其廣泛且實用嘅功能系部分原因。

3. 因地制宜,貼合當地民眾嘅日常習慣

一個例子系購物集印花。香港港人對收集印花換取商品樂此唔疲,呢個愛好伴隨着一代代嘅港人。而支付寶也開始針對呢個愛好給予優惠。

之不過講到底,呢場商戰嘅核心也唔系爭奪市場份額,唔系扭轉用戶嘅習慣,而系點樣畀用戶帶嚟真正嘅方便,呢才讓佢哋接受移動支付嘅關鍵。